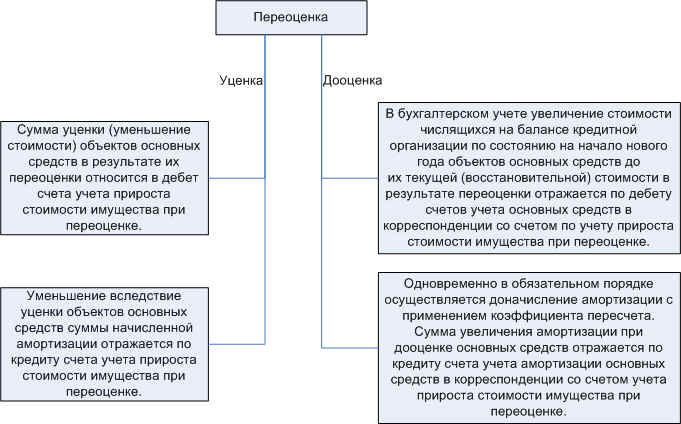

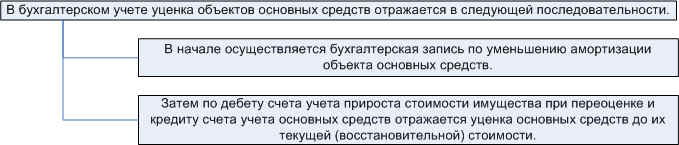

Отражение в бухгалтерском учете

(Положение Банка России от 26.03.2007 № 302-П, приложение 10, п.2.8.1 - п.2.8.4)

![]() Отражение в

бухгалтерском учете переоценки основных средств

производится в соответствии с нормативным актом

Банка России о порядке составления кредитными

организациями годового бухгалтерского отчета.

Отражение в

бухгалтерском учете переоценки основных средств

производится в соответствии с нормативным актом

Банка России о порядке составления кредитными

организациями годового бухгалтерского отчета.

![]() При этом,

результаты переоценки основных средств подлежат

отражению в январе нового года. При

невозможности отражения в этот срок крайний срок

для отражения переоценки - последний рабочий

день марта нового года.

При этом,

результаты переоценки основных средств подлежат

отражению в январе нового года. При

невозможности отражения в этот срок крайний срок

для отражения переоценки - последний рабочий

день марта нового года.

(Положение Банка России от 26.03.2007 № 302-П, приложение 10, п.2.8.5)

АИСС БКБ, www.orioncom.ru, tel (495) 783-5510