Анализ доходности торгового портфеля ценных бумаг

![]() Сегодня существует острая необходимость знать,

как вычисляются те или иные параметры оценки

доходности различных финансовых инструментов,

естественно с учетом российской специфики, и,

сделав сравнительный анализ, принять верное

решение.

Сегодня существует острая необходимость знать,

как вычисляются те или иные параметры оценки

доходности различных финансовых инструментов,

естественно с учетом российской специфики, и,

сделав сравнительный анализ, принять верное

решение.

![]() При

расчете выгоды для коммерческого банка при

совершении операции на фондовом рынке

применяется два понятия: доход и доходность

операций с ценными бумагами.

При

расчете выгоды для коммерческого банка при

совершении операции на фондовом рынке

применяется два понятия: доход и доходность

операций с ценными бумагами.

1. Доход – это сумма, превышающая сумму вложенных средств после совершения операции на финансовом рынке. Доход рассматривается чаще всего в денежном выражении. Рассмотрим два вида дохода: дисконтный и процентный, которые обычно специалисты банков – аналитики не градируют и рассматривают, как совокупный, что может привести к значительной погрешности при расчете доходов от операций с ценными бумагами.

Дисконтный доход: Дд = К-В |

Процентный доход: Пд = В * К |

| Дд – дисконтный доход; К – величина выросшего капитала; В – величина вложенных средств. |

Пд – процентный доход; К – норма доходности (процентная ставка, выраженная в единицах). |

| Если при проведении

операции будет получен и дисконтный, и

процентный доход, то тогда: Общий (совокупный) доход: Од = Дд + Пд |

|

| Од – общий доход. | |

| Доход следует рассчитывать с учетом налогообложения, так как любой коммерческий банк, получающий доход от операций на финансовом рынке, уплачивает налоги. Дисконтный доход банка, как и процентный доход, подлежит налогообложению в общем порядке. Налог взимается с получателя доходов, а ставка налогообложения для коммерческих банков составляет 24%. | |

Доход с учетом налогообложения: Од = Дд*(1-Сд) + Пд*(1-Сп) |

|

| Сд и Сп – соответственно ставки налогообложения дисконтного и процентного дохода | |

2. Доходность банка от различных операций на финансовом рынке является реальным показателем полученной выгоды.

Доходность показывает, какая выгода в процентном выражении получена от той или иной финансовой операции с ценными бумагами:

д = Д*Т*100%/В*t,

где д – доходность; Д – доход; В –

величина вложенных средств; Т – интервал

времени, на который пересчитывается доходность; t

– интервал

времени, за который был получен доход Д.

В расчетах на финансовом рынке

доходность в основном определяется на один год,

т.е. доходность в годовых. За финансовый год

принимаются 360 дней, но в этом положении есть

исключение касающееся таких государственных

облигаций, как ГКО, ОФЗ и ОГСЗ: по этим

облигациям при расчетах финансовый год

равняется 365 дням.

А чтобы сделать реальный расчет

доходности, необходимо учесть налогообложение

доходов. При этом действует та же формула, но с

учетом,

что Д = Дд*(1–Сд) + Пд*(1–Сп).

Важно учесть, что инвестиции банка в

различные финансовые инструменты делятся на

различные сроки, то есть все они должны быть,

образно говоря, приведены к единому знаменателю.

Но даже чисто логически понятно, что если вложить

деньги на один год, то получить их

можно лишь в конце года, а если на один месяц, то

уже через месяц мы получим деньги с доходом (В +

Пд), и если эту сумму еще раз инвестировать, то в

обороте будет уже большая сумма, чем в первом

случае, и т.д. То есть, пока деньги, вложенные на

год, лежат без движения, деньги, инвестированные

на один месяц, в течение года могут 12 раз

реинвестироваться (инвестироваться

многократно). После каждой инвестиции банк

получает какой-то доход, и если этот доход

прибавлять к основной сумме и сразу же вновь

инвестировать, то получается Т-кратное

реинвестирование доходов.

Такой показатель, как известно,

называется эффективной доходностью и

рассчитывается по формуле сложного процента.

Этот показатель

необходимо использовать при сопоставлении

доходности различных активов банка. Лишь тогда

можно определить, куда выгоднее проводить

инвестиции.

Эффективная доходность – это доходность, рассчитанная по формуле сложного процента, т.е. с учетом возможности Т-кратного реинвестирования доходов от размещения средств в активы разной срочности.

Необходимо кратко коснуться формулы сложного процента, тем более, что эта формула имеет гораздо большее значение, чем формула для подсчета эффективной доходности, с ее помощью выводятся другие, не менее важные формулы, которые часто используются для различных расчетов на финансовом рынке. Она широко известна:

![]()

Формула сложного процента отражает

связь между величиною начального капитала В и

величиной выросшего капитала Сп через Т

процентных выплат.

Главным критетрием, на который

необходимо ориентироваться при инвестициях

является ставка рефинансирования Банка России. И

если

какая-то компания, страховая фирма обещают

доходность выше ставки рефинансирования, иметь

дело с ней просто не рекомендуется.

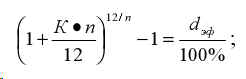

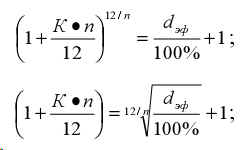

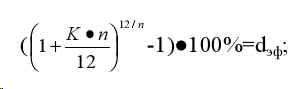

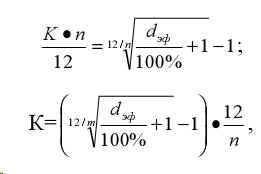

В коммерческих банках часто возникает ситуация, когда необходимо срочно найти конкретное решение, куда выгоднее вложить деньги или какую из ценных бумаг купить. Надо найти эффективную доходность каждого вида ценных бумаг с использованием формулы сложного процента для финансовой операции внутри года и сравнить полученные результаты. Выгоднее будут те облигации, у которых выше эффективная доходность.

Формула для сравнительного анализа

эффективной доходности различных финансовых

инструментов выводится достаточно легко, т.е.

через эту формулу находим К следующим образом:

отсюда можно найти К:

следовательно:

а значит:

где d – эффективная доходность.

Таким образом, зная эффективную

доходность, всегда можно найти доходность банка,

которая соответствует данной эффективной

доходности

для определения количества месяцев n

(определенного интервала времени).

Данная формула может использоваться при

сравнении эффективной доходности госбумаг во

временных периодах, а также различных финансовых

инструментов (межбанковских депозитов и др.).

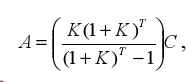

Также широко используется формула для определения необходимых периодических взносов с целью накопления за некоторый срок определенной суммы:

где С – сегодняшняя стоимость будущих

накоплений;

Т – число периодов (годы,

месяцы);

А – периодические вклады.

Главный вывод заключается в том, что при

любой финансовой операции коммерческого банка

необходимо провести анализ, который бы

предшествовал операции, произвести расчеты,

чтобы выяснить, насколько она выгодна,

попытаться сделать прогноз на перспективу и т.д.

Формирование торгового портфеля ценных бумаг

Один из фундаментальных законов

фондового рынка заключается в том, что

доходность вложения в ценные бумаги тем выше, чем

ниже

надежность этих бумаг, и наоборот. Во всем мире

ценные бумаги молодых рискованных компаний дают

большой доход, но эти компании очень часто

лопаются, как мыльные пузыри, и наоборот,

государственные ценные бумаги не очень доходны,

но надежны. В середине 1996 г. Россия как бы стала

исключением из этого правила: тогда

государственные ценные бумаги (ГКО) были и самыми

доходными и самыми надежными. На Западе есть

тезис, что для вдов и сирот лучший выбор –

спокойные и надежные государственные ценные

бумаги (так как государство не может разориться и

гарантирует их погашение всем имуществом

страны), а для энергичных и рискующих, далеко

шагающих людей предпочтительней ценные бумаги

частных компаний, т.е. негосударственных и

рискованных.

С одной стороны, доходность в среднем за

последние 50 лет по надежным госбумагам

(облигациям) составляет 3,4 % при уровне инфляции

1,2%, т.е. деньги не только не обесцениваются, а даже

немного приумножаются – значит, есть гарантии

сохранения денег. С другой стороны,

доход по акциям рискованных частных компаний за

этот период составил 11,4 %, а сверхрискованных –

18,1 %. При удачном вложении денег в акции частных

компаний можно иметь доход в 5–6 раз выше, чем при

вложении в госбумаги, и прирост капитала может

опережать инфляцию в 5–6 раз.

Отсюда, при удачном вложении денег на Западе можно в течение 5–6-ти лет удвоить капитал за счет работы на рынке ценных бумаг. В России сейчас гораздо больше возможностей как заработать, так и разориться.

Чтобы сбалансировать возможность

получения прибыли и возможность получения

убытка, банку необходимо сформировать из своих

активов фондовый портфель. Смысл формирования

фондового портфеля заключается в формировании

капитала из различных видов ценных бумаг таким

образом, чтобы получить приемлемый доход и

избежать банкротства.

На Западе классическим фондовым портфелем считается такой, где доля молодых агрессивных компаний и всевозможных АО не превышает 25 %, а примерно 40–50 % портфеля – это надежные облигации и различные абсолютно надежные госбумаги. Но профессионалы фондового рынка часто формируют большую часть портфеля из акций агрессивных акционерных обществ, иногда несколько раз в день, проводя ревизию портфеля, постоянно работая на бирже. Естественно, при такой работе возможность иметь высокий доход значительно больше, но и нередки банкротства.

Наиболее грамотное вложение капитала

банка – это вложение средств в различные типы

ценных бумаг и других финансовых инструментов.

Оптимальным считается ограничение

инвестирования в данный вид 10 %, т.е. 10 различных

типов ценных бумаг и вложений в другие

финансовые инструменты. Портфель подлежит

ревизии хотя бы раз в год, так как ситуация

меняется. Профессиональные инвесторы проводят

ревизию своих портфелей гораздо чаще (нередко

ежедневно). Баланс портфеля достигается

включением в него, с одной стороны, ценных бумаг,

обеспечивающих стабильность (облигации и

различные государственные ценные бумаги, акции),

с другой стороны – ценных бумаг агрессивных

компаний (рискованные акции). В США, например,

национальный портфель ценных бумаг выглядел так:

акции – 26,5 %; правительственные ценные бумаги –

27,7 %; облигации – 11,8 %, закладные – 27,6 %, ценные

бумаги с необлагаемыми доходами – 6,4%.

В России сегодня уже сформировались

группы ценных бумаг, которые можно

классифицировать по степени риска. Самыми

надежными до

17 августа 1998 г. считались государственные ценные

бумаги (ГКО, ОФЗ, ОГСЗ и др.), доходность по ним

колебалась очень сильно и обычно

составляла от 12 до 360% годовых.

Надежными считаются сертификаты

Сбербанка и депозитные вклады, так как Сбербанк

является фактически государственной структурой.

При

этом надо учесть, что в 1995 – 1997 гг. Сбербанк

нередко нарушал свои же условия, часто и

необоснованно понижал процентные ставки,

пользуясь своим монопольным положением.

Доходность от вкладов в Сбербанк обычно не

превышает 2/3 от ставки рефинансирования. Что

касается других банков, то всегда считалось, что

чем крупнее и солиднее банк, тем надежнее его

ценные бумаги. После событий 17 августа 1998 г. в

России ситуация оказалась противоположной, т.к.

большинство крупных банков размещали свои

средства в ГКО и, естественно, стали банкротами, а

более мелкие выжили, т.к. не инвестировали свои

средства в госбумаги.

Из акций на сегодняшний день по градации

надежности можно выделить:

1.Акции первого разряда («Газпром»,

«ЛУКойл», «Норильский никель» и т.д.) весьма

надежны и в плане стратегической перспективы

выгодны, но пока еще недостаточно стабильны и

могут неожиданно резко упасть в цене на

значительный промежуток времени, например,

полгода.

2. Акции второго порядка (крупные, относительно

стабильно работающие предприятия, в первую

очередь ВПК) в перспективе (год–два–

три) должны стать весьма выгодным вложением

капитала. При удачном вложении денег в акции этих

обществ можно иметь большой доход, но и риск

провала в течение нескольких лет реален.

3. Акции третьего разряда (различные

региональные акционерные общества) не имеют

какой-либо единой тенденции, по акциям данных

акционерных обществ вопрос решается чисто

индивидуально. Тут возможны большие взлеты –

сверхприбыль и страшные падения или даже

банкротства.

Исходя из вышеизложенного, в современной России

существуют весьма специфические требования к

методике формирования фондового портфеля по

сравнению со странами с развитой рыночной

экономикой.

Так, специфика формирования фондового

портфеля коммерческого банка должна учитывать,

что в России сейчас очень часто нарушается ряд

фундаментальных законов фондового рынка, таких

как: высокая надежность госбумаг и их же

относительно низкая доходность, высокая

ликвидность акций первого разряда (голубых

фишек), высокая надежность вложений в крупные

банки, надежность государственных гарантий при

инвестициях и т.д. В транзитивной экономике

России зачастую многие основополагающие

принципы фондового рынка периодически

нарушаются, а некоторые не действуют на

значительном временном отрезке.

Все вышеуказанные моменты необходимо учитывать при формировании фондового портфеля коммерческого банка.

Цит. по изд: Вестник СевКавГТУ. Серия «Экономика». № 3 (11), 2003. ISBN 5-9296-0146-1 (C)Северо-Кавказский государственный технический университет (www.ncstu.ru)

АИСС БКБ, www.orioncom.ru, tel (495) 783-5510